南京配资公司 公司治理观察|方大特钢被问询后增补年度利润分配 留存资金还是分红有何标准?

近日,备受市场各方关注的方大特钢(SH600507,收盘价4.29元,市值100亿元)年度分红事件出现反转。

4月9日,方大特钢公告称,拟向全体股东每股派发现金红利0.10元(含税)。截至2023年12月31日,公司总股本为23.31亿股,以此计算合计拟派发现金红利2.33亿元(含税),本年度公司现金分红比例为33.84%。

方大特钢曾经以高分红受到关注,最近两年连续选择不分配利润,自然引起监管层关注。因此,在早先发布了不分配利润的公告后,上交所随即下发问询函,要求公司说明连续两年未进行现金分红的原因及合理性等问题。

值得一提的是,就目前的相关法规来看,分红并非强制性条款,只要能够给出合理解释,公司依旧可以不选择分红。但方大特钢却在被问询后就更改分红预案,推出现金分配的方案,在A股也较为罕见。

北京大学汇丰商学院长聘副教授、汇丰金融研究院副院长李荻接受《每日经济新闻》记者电话采访时表示,当前A股并没有法律法规强制上市公司分红,但监管层近年十分重视分红问题。这里面除了有维护投资者利益的考量,从公司治理的角度来看,分红还能反映公司使用资金的效率高低。

李荻认为,公司是否分红,要看主营业务是否具备高增长性,或者需要切换赛道,投入新业务。“对于未来有较高增长空间的业务来说,公司可以不分红或者通过制定未来的回报计划作出承诺。此时,投资者也可以享受由高增长带来的资本利得(即股价增长获得投资回报)。但如果公司所处行业已进入成熟期或者衰退期,公司又不选择开拓新业务,这时候利润用于分红对于公司和投资者来说都是更好的选择。”

对于公司为何要在被问询后更改分红预案,以及在利润连续下滑的背景下如何规划未来的投资者回报等问题,记者也向方大特钢发去采访函,截至发稿并未收到公司回复。

被问询后迅速变更年度分红预案

方大特钢在2023年度不进行利润分配的公告发布后,迅速引起了市场和监管层的关注。上交所对此发出问询函,要求方大特钢就其在有利润和未分配利润的情况下不进行现金分红的原因作出详细解释。

实际上,目前关于上市公司分红的法律法规并未强制要求公司进行分红。在监管层日前发布的《上市公司监管指引第3号——上市公司现金分红》以及后续修订的《上市公司章程指引》中的现金分红相关条款,虽然彰显出监管层对分红问题的重视,但基于公司所处行业、盈利能力、业务规模等不同,政策更多的是采取引导而非强制。

然而,方大特钢却在被问询后就增补了现金分配方案。对此,公司在回复函中解释称:“公司控股股东从提升上市公司投资价值、增强投资者获得感、推动上市公司高质量发展的角度出发,提议公司提高2023年度利润分配比例。”

《每日经济新闻》记者注意到,在回复上交所问询函的前一天,公司还披露了关于委托理财产品亏损的公告。公司于2022年11月底委托中信信托成立信托计划,金额为4.3亿元,约占2022年利润的40%。

李荻认为,虽然不能证明问询函和理财亏损的公告之间有必然联系,但从最终公司变更分红预案的结果来看,监管对上市公司不分红的资金用途比较关切。“这里面除了有维护投资者利益的考量,从公司治理的角度来看,分红背后还能反映公司使用资金的效率高低。”

对于公司选择理财而非分红,李荻表示,如果公司预期未来将有一项投资,在短期内利用闲置资金进行理财是合理的。但如果没有未来规划,并且进行长期的,或者滚动式理财,就要考虑这个决策是否合理。

资金留存还是分红取决于资金使用效率

实际上,方大特钢并非“铁公鸡”。公开资料显示,公司2020年度分红方案为每10股派发现金11元,总计派发23.72亿元,占当年净利润比例110.81%;2021年度分红方案为每10股派发现金11元,总计派发23.93亿元,占当年净利润比例87.6%。

到了2022年,公司利润同比腰斩,2023年继续同比下降35%。从盈利表现来看,公司不分红似乎也说得过去。

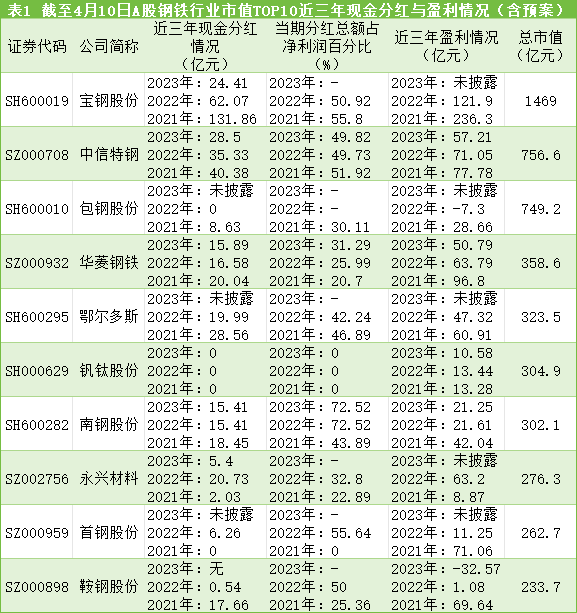

《每日经济新闻》记者统计了A股钢铁行业总市值top10的公司近三年分红及盈利情况(表1),这些公司绝大多数都呈现出利润逐年下滑的情况,甚至有公司连续亏损在20亿元以上。

数据来源:东方财富

在这样的大背景下,相关上市公司是否应该进行分红,成为一个值得探讨的问题。尤其是在行业低迷时期,公司需要更加注重资金的储备和风险的防范,以保证在市场回暖时能够迅速抓住机遇。因此,公司在制定分红政策时,需要充分考虑行业现状、公司财务状况以及未来发展战略等多方面因素。

那么,上市公司应该如何在分红和发展之间作出平衡,以兼顾投资者和公司的利益?

李荻认为,上市公司在平衡分红和规划未来发展时,往往取决于资金的使用效率。对于公司发展来说,要看主营业务是否具备高增长性,或者需要切换赛道,投入新业务。若未来有较高增长空间的业务,公司可以选择不分红或者通过制定未来的回报计划作出承诺。此时投资者也可以享受由高增长带来的资本利得,即股价增长获得投资回报。

“比如苹果公司,在1995年至2012年之间并未分红,但是股价上涨了超过1000%。另外,切换赛道或者投入新业务意味着需要资金培育,对资金需求较高。但如果公司所处行业已进入成熟期或者衰退期,公司又不选择开拓新业务,这时候利润用于分红对于公司和投资者来说都是更好的选择。”

“而对于那些拥有可观利润且不属于高增长的‘铁公鸡’公司南京配资公司,有可能在资金使用上会有一些偏向私用的行为,比如实控人的资金腾挪、关联交易或者做一些没有效率的收购并购,看起来规模大了,实质上对利润没有多少贡献。”李荻补充道。